Dans un monde où les dépenses semblent parfois hors de contrôle, savoir gérer son budget est devenu un enjeu majeur pour beaucoup d’entre nous. Un planificateur financier peut être la clé pour retrouver sérénité et clarté dans vos finances. Que vous souhaitiez mieux organiser vos dépenses, réduire le stress lié à l’argent, ou atteindre des objectifs spécifiques, un bon planificateur peut vraiment changer la donne.

Pourquoi un planificateur financier est-il essentiel ?

Avoir un planificateur financier à vos côtés vous permet de structurer vos finances avec efficacité. Tout d’abord, cela vous aide à établir une organisation personnelle solide. Avec un bon plan, vous pouvez visualiser vos revenus et vos dépenses, évitant ainsi des surprises fâcheuses à la fin du mois.

De plus, en ayant une roadmap financière, il devient plus facile de réduire le stress lié aux questions d’argent. Quand vous savez où vous en êtes, vous êtes moins susceptible de vivre des angoisses financières. Cela vous permet aussi de mieux vous concentrer sur vos objectifs à long terme, comme l’achat d’une maison ou la préparation de votre retraite.

Les outils clés pour une gestion financière efficace

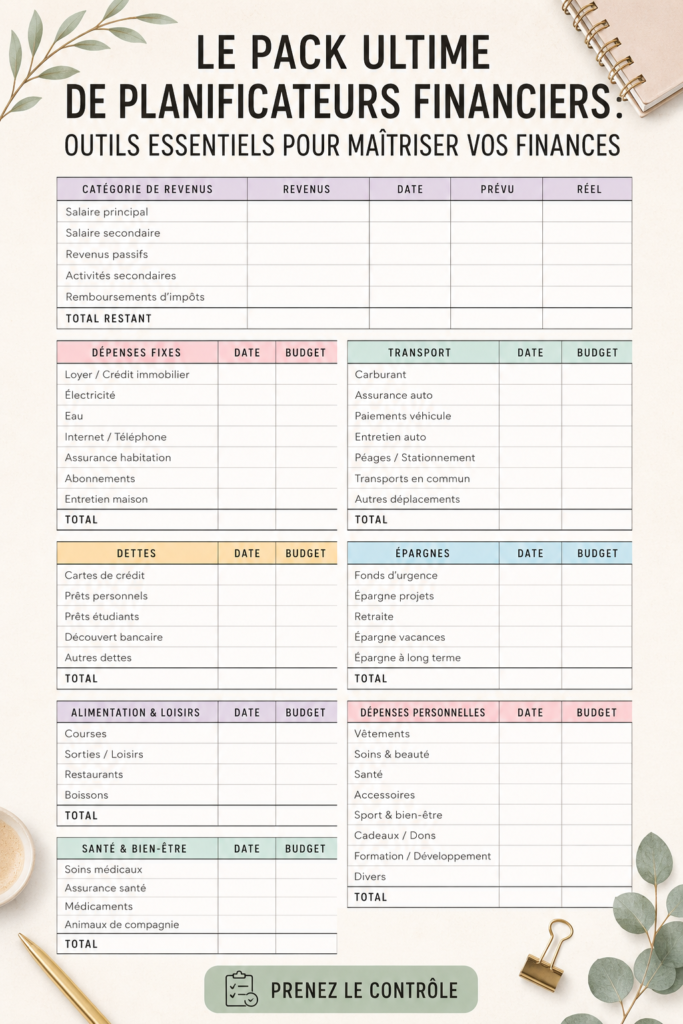

Il existe plusieurs outils qui peuvent faciliter la gestion de vos finances. Des applications de budgétisation aux tableurs Excel, il est possible de trouver celui qui convient le mieux à votre style de vie. Par exemple, certaines applications permettent de suivre vos dépenses en temps réel et de vous alerter lorsque vous vous rapprochez de votre budget. Le calendrier pour optimiser vos achats au meilleur prix

Pensez également à créer un tableau de suivi où vous pouvez inscrire vos dépenses quotidiennes. Cela vous aide à garder un œil sur vos habitudes de consommation et à identifier les domaines dans lesquels vous pourriez économiser. Apprenez à gérer votre budget avec la règle 70/20/10

Comment créer votre propre plan financier personnalisé

Créer un plan financier personnalisé commence par l’évaluation de votre situation actuelle. Examinez vos revenus, vos dettes et vos économies. Cela vous donnera un point de départ solide pour définir vos objectifs financiers.

Ensuite, déterminez vos priorités. Souhaitez-vous rembourser vos dettes en premier lieu ou commencer à épargner pour un projet spécifique ? Étalez votre plan sur des périodes hebdomadaires, mensuelles, puis annuelles en précisant chaque objectif. Cela rendra votre plan plus tangible et atteignable.

Astuces pratiques pour une gestion financière réussie au quotidien

Pour maintenir un bon équilibre financier au jour le jour, établissez des habitudes simples mais efficaces. Par exemple, faites une revue hebdomadaire de vos finances afin d’ajuster votre budget si nécessaire. Cela vous permet de rester informée et réactive face à vos dépenses.

Adoptez également la règle des 50/30/20 : 50 % de vos revenus pour les besoins essentiels, 30 % pour le plaisir et 20 % pour l’épargne ou le remboursement de dettes. En suivant cette méthode, vous pourrez mieux gérer votre budget et atteindre plus facilement vos objectifs.

En mettant en place un planificateur financier adapté à vos besoins, vous pourrez traverser les défis économiques avec sérénité. Prenez le temps d’évaluer vos finances et d’adopter des outils qui vous conviennent, et vous verrez peu à peu votre confiance financière s’accroître.

Questions fréquentes

Quels outils puis-je utiliser pour budgétiser mes finances ?

Pour budgétiser vos finances, vous pouvez utiliser des applications comme Mint ou YNAB. Des tableurs Excel sont également efficaces. Enfin, une méthode simple consiste à utiliser une enveloppe pour les dépenses cash, afin de mieux visualiser votre budget.

Comment établir un bon plan financier personnel ?

Pour établir un bon plan financier personnel, commencez par évaluer vos revenus et vos dépenses. Définissez vos objectifs à court et long terme. Créez ensuite un budget basé sur vos priorités et suivez vos progrès régulièrement.

Quelles sont les erreurs courantes à éviter en gestion financière ?

Les erreurs courantes en gestion financière incluent de ne pas avoir de budget, de ne pas épargner régulièrement, ou de laisser des dettes non remboursées s'accumuler. Évitez également de céder à des impulsions d'achat sans réflexion préalable.